Os traders profissionais usam uma combinação de estratégias de negociação de futuros para gerar lucros enquanto limitam seu risco de liquidação.

De vez em quando, manchetes sobre liquidações de contratos futuros de Bitcoin e criptoativos de US$ 100 milhões ou mais aparecem, fazendo com que investidores novatos e analistas não especialistas apontem o uso excessivo de alavancagem por parte dos traders de varejo como o culpado.

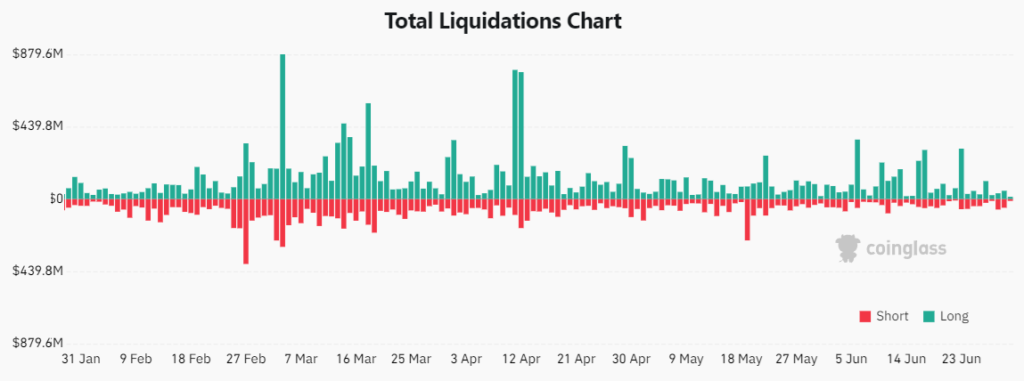

Liquidações agregadas de futuros de cripto em 24 horas, em USD. Fonte: Coinglass

Os apostadores são, sem dúvida, responsáveis por uma grande parte dessas apostas arriscadas, especialmente quando a liquidação é concentrada em exchanges voltadas para o varejo, como Bybit e Binance, mas nem todas as liquidações de futuros são resultado do uso imprudente de alavancagem.

Nem todas as liquidações de futuros são causadas por alavancagem

Algumas estratégias de negociação usadas por profissionais também acabam sendo liquidadas durante movimentos bruscos de preço, mas elas não necessariamente representam uma perda ou um sinal de uso excessivo de alavancagem. A Chicago Mercantile Exchange (CME), OKX e Deribit geralmente exibem uma proporção de liquidação muito menor em comparação com exchanges voltadas para o varejo, indicando que esses traders geralmente utilizam estratégias mais avançadas.

Usar mercados de futuros, especialmente contratos perpétuos (swaps inversos), é relativamente fácil. Quase todas as exchanges de cripto oferecem alavancagem de 20x ou mais, exigindo apenas um depósito inicial, conhecido como margem.

No entanto, ao contrário da negociação à vista regular, um contrato futuro não pode ser retirado da exchange. Esses contratos futuros alavancados são sintéticos, mas também oferecem a possibilidade de venda a descoberto, o que significa que se pode apostar na queda do preço.

Esses instrumentos derivativos têm benefícios únicos e podem melhorar os resultados de um trader, mas traders que se tornam excessivamente confiantes raramente acabam sendo lucrativos no médio a longo prazo. Para evitar cair nessa armadilha mental, os traders profissionais geralmente utilizam três estratégias diferentes visando maximizar os lucros sem depender apenas de negociações direcionais.

Liquidações forçadas em pares de baixa liquidez

Baleias usam contratos futuros para explorar mercados voláteis, visando pares de baixa liquidez. Elas abrem posições altamente alavancadas, antecipando liquidações forçadas devido a margens insuficientes. Isso desencadeia uma reação em cadeia, empurrando o mercado na direção desejada.

Por exemplo, se uma queda de preço é desejada, grandes quantias são vendidas, fazendo com que outros traders sejam liquidados e vendam também, levando a uma queda ainda maior do preço. Embora pareça que o dinheiro está sendo perdido inicialmente, o efeito cascata beneficia a estratégia.

Executar essa tática requer capital substancial e várias contas. Ela alavanca efetivamente a mecânica do mercado para criar um impacto significativo, e entender o comportamento do mercado é crucial para essa abordagem.

Negociação de cash and carry

A negociação de cash and carry envolve comprar um ativo no mercado à vista e simultaneamente vender um contrato futuro desse mesmo ativo. Essa estratégia trava a diferença de preço entre os preços à vista e futuro. Os traders mantêm o ativo até que o contrato futuro expire, lucrando com a convergência desses preços no vencimento.

Essa abordagem de arbitragem é de baixo risco e capitaliza sobre ineficiências de preços entre os mercados. Ela é particularmente eficaz em mercados estáveis, proporcionando retornos consistentes independentemente da volatilidade geral do mercado, tornando-se uma estratégia preferida entre investidores avessos ao risco.

Arbitragem de taxa de financiamento

Os contratos perpétuos (swaps inversos) cobram uma taxa de financiamento geralmente a cada oito horas para equilibrar compradores e vendedores. Essa taxa varia com a demanda de alavancagem do mercado. Quando os compradores (longs) demandam mais alavancagem, a taxa de financiamento se torna positiva, fazendo com que os compradores paguem taxas.

Formadores de mercado e mesas de arbitragem exploram essas diferenças abrindo posições alavancadas e protegendo-as comprando ou vendendo no mercado spot. Eles também exploram diferenças entre exchanges ou entre contratos perpétuos e contratos mensais.

Essa estratégia, chamada de arbitragem de taxa de financiamento, envolve capitalizar sobre taxas variáveis entre os mercados, exigindo monitoramento constante e execução precisa para maximizar os lucros enquanto gerencia o risco de forma eficaz.

Essencialmente, usar derivativos requer conhecimento, experiência e uma reserva de capital substancial para suportar a volatilidade do mercado. No entanto, estratégias como a arbitragem de taxa de financiamento podem ser eficazes mesmo em mercados menos voláteis, onde há mínima ação de preço. Essas abordagens provam que é possível usar alavancagem de maneira prudente, maximizando os lucros mesmo em condições de mercado mais calmas.

Este artigo é apenas para fins informativos e não se destina a ser e não deve ser considerado como aconselhamento jurídico ou de investimento. As visões, pensamentos e opiniões expressas aqui são exclusivamente do autor e não refletem necessariamente ou representam as visões e opiniões do Cointelegraph.

Fonte: https://br.cointelegraph.com/news/3-ways-futures-traders-can-use-leverage-and-avoid-liquidation-losses